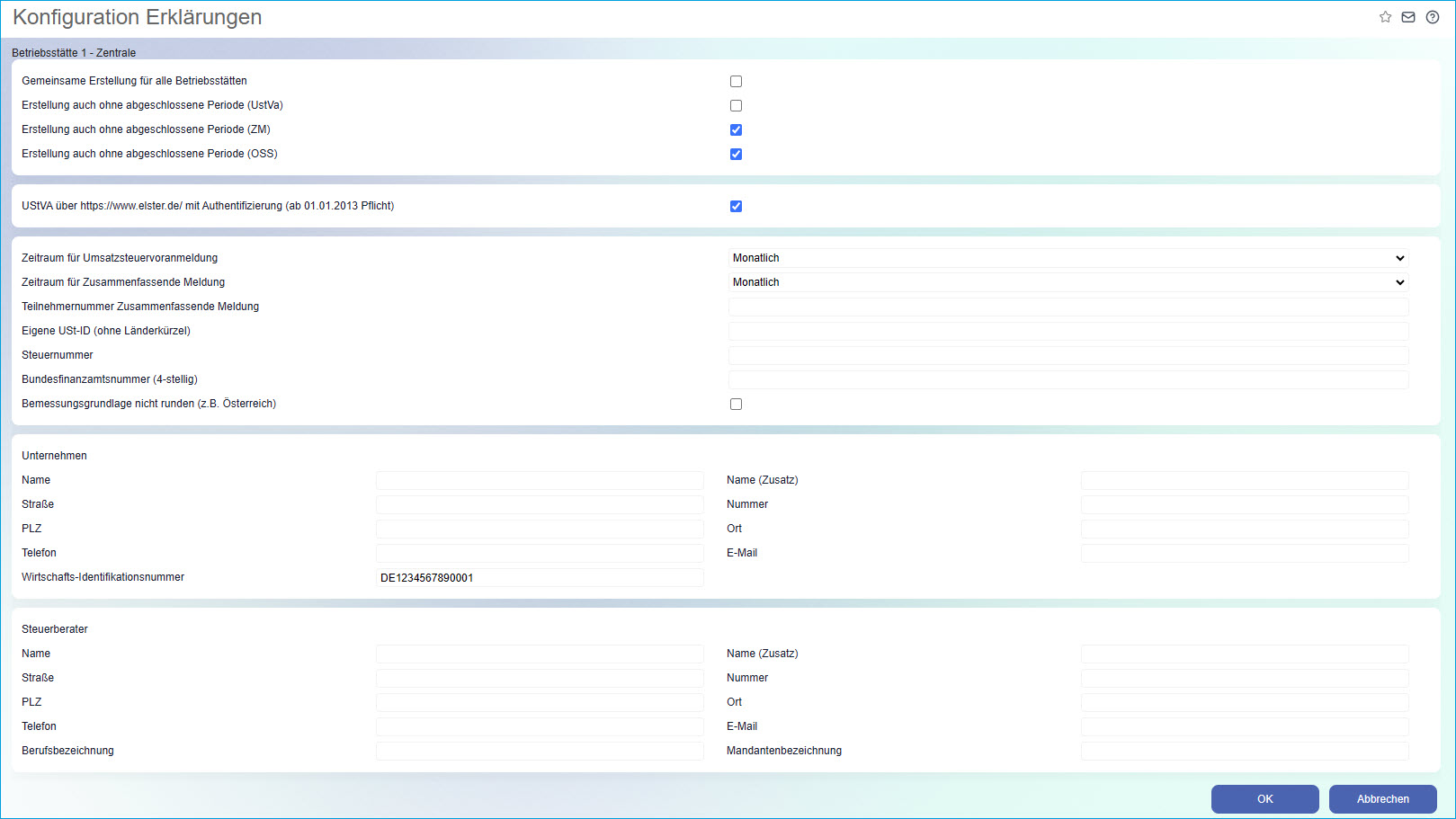

Konfiguration Erklärungen

In diesem Dialog tragen Sie die grundsätzlichen Informationen für Ihre Umsatzsteuervoranmeldung ein.

Gemeinsame Erstellung für alle Betriebsstätten

Ist dieser Haken gesetzt, erfolgt eine kumulierte Anmeldung für alle Betriebsstätten, ist der Haken deaktiviert, wird für jede Betriebsstätte eine eigene Umsatzsteuervoranmeldung generiert.

Erstellung auch ohne abgeschlossene Periode (UstVa)

Setzen Sie diesen Haken, wenn Sie vor der Erstellung der Umsatzsteuervoranmeldung keinen Periodenabschluss vornehmen möchten.

Detaillierte Informationen zur grundsätzlichen Erstellung einer Umsatzsteuervoranmeldung erhalten Sie im Hilfekapitel

USt.-Voranmeldung.

Erstellung auch ohne abgeschlossene Periode (ZM)

Setzen Sie diese Checkbox, wenn Sie vor der Erstellung Ihrer Zusammenfassenden Meldung noch keinen Periodenabschluss vornehmen möchten.

Detaillierte Informationen zur grundsätzlichen Erstellung einer Zusammenfassenden Meldung erhalten Sie im Hilfekapitel

Zusammenfassende Meldung.

Erstellung auch ohne abgeschlossene Periode (OSS)

Setzen Sie diese Option, wenn Sie vor der Erstellung Ihrer One-Stop-Shop-Meldung noch keinen Periodenabschluss vornehmen möchten.

Detaillierte Informationen zur grundsätzlichen Erstellung einer One-Stop-Shop-Meldung erhalten Sie im Hilfekapitel

One-Stop-Shop-Übersicht.

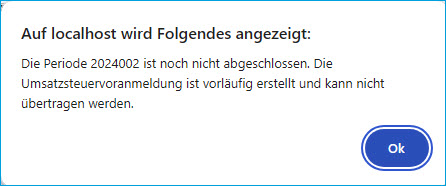

Wenn Sie möchten, dass eine Umsatzsteuervoranmeldung nur dann ausgeführt werden darf, wenn eine Periode abgeschlossen ist (Sie die oben genannte Checkbox also nicht setzen möchten), dann haben Sie dennoch die Möglichkeit, eine Umsatzsteuervoranmeldung vorab zur Kontrolle auszuführen. Sie können dann also auch bei Vorliegen einer nicht abgeschlossenen Periode eine vorläufige Umsatzsteuervoranmeldung erstellen (welche jedoch noch nicht an das Finanzamt übertragen werden kann; siehe unten).

Beim Erstellen einer neuen Umsatzsteuervoranmeldung erhalten Sie dann entsprechend die Meldung, dass die Erklärung vorläufig ist und sich noch nicht übertragen lässt:

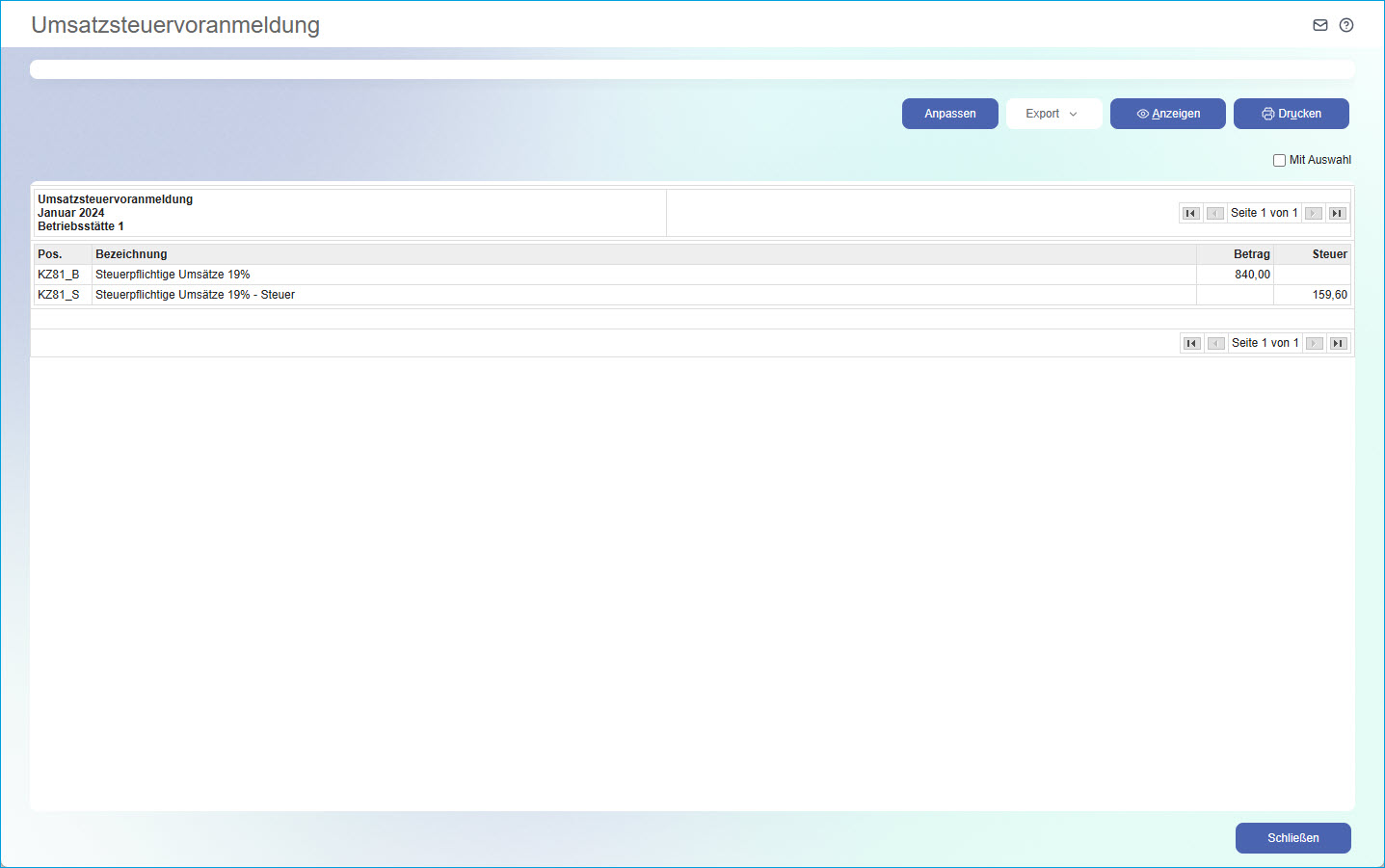

Sie sehen aber trotzdem bereits anhand einer Vorschau, wie Ihre Umsatzsteuervoranmeldung (bzw. die Werte, die sich darin ergeben) aussehen würde, wenn Sie sie zum jetzigen Zeitpunkt übertragen würden.

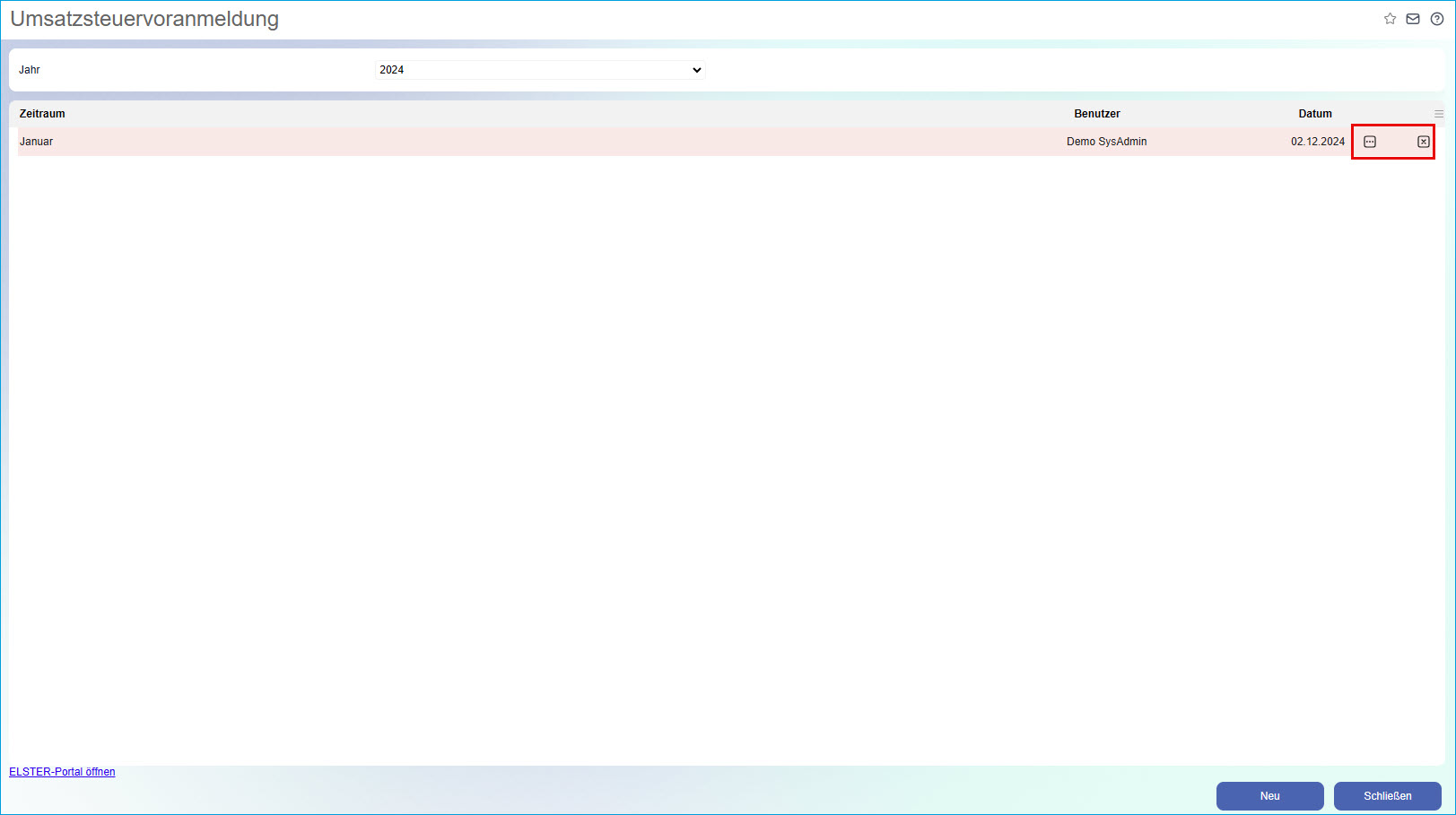

Wenn Sie die Vorschau Ihrer Umsatzsteuervoranmeldung schließen, dann werden Sie außerdem feststellen, dass die Schaltfläche zum Übertragen Ihrer UStVa-Datei (ELSTER-XML-Datei) ausgeblendet ist.

Eingeblendet wird diese erst, wenn Sie die betreffende Periode abgeschlossen haben (im Screenshot wird neben der Schaltfläche zum Abruf der ELSTER-XML-Datei auch noch der Button für das ELSTER-Protokoll angezeigt).

Bitte beachten Sie, dass Sie als Anwender selbst dafür verantwortlich sind, eine vorläufige Umsatzsteuervoranmeldung neu zu erzeugen, sofern NACH dem Erzeugen dieser vorläufigen UstVa noch umsatzsteuerrelevante Buchungen stattgefunden haben.

UStVA über https://www.elster.de/ mit Authentifizierung (ab 01.01.2013 Pflicht)

Ab dem 01.01.2013 werden Umsatzsteuervoranmeldungen nur noch mit Authentifizierung von der Finanzverwaltung angenommen. Weitere Informationen zum Authentifizierungsverfahren finden Sie unter www.elster.de. Myfactory speichert Ihren „persönlichen Fingerabdruck“ nicht ab. Sie können die Umsatzsteuervoranmeldung bequem über "Elster-Online" direkt auf der Seite der Finanzverwaltung abgeben. Die myfactory erstellt Ihnen eine entsprechende Datei, die Sie dort in das Formular importieren können. Alle weiteren Schritte führen Sie auf der Portalseite der Finanzverwaltung durch. Das abschließende Übertragungsprotokoll können Sie wiederum innerhalb der myfactory zu der erstellen UstVa-Datei ablegen.

Zeitraum für Umsatzsteuervoranmeldung

Wählen Sie zwischen "Monatlich" und "Quartalsweise" aus. Grundsätzlich muss ein Unternehmer vierteljährlich eine Umsatzsteuer-Voranmeldung abgeben, in der er die zu zahlende USt selbst berechnen muss. Der Unternehmer muss die Voranmeldung monatlich abgeben, wenn die USt für das vorangegangene Kalenderjahr mehr als 6.136 Euro betragen hat. Erkundigen Sie sich bitte bei Ihrem Steuerberater.

Zeitraum für Zusammenfassende Meldung

Wählen Sie zwischen „Monatlich“ und „Quartalsweise“ aus. Seit 1. Juli 2010 sieht die zeitliche Abgabeverpflichtung folgendermaßen aus:

Innergemeinschaftliche Lieferungen:

a.) Regelmäßig ist die Meldung bis zum 25. Tag des Folgemonats der Lieferung abzugeben.

Hinweis: Eine Dauerfristverlängerung um einen Monat für die ZM entsprechend der Dauerfristverlängerung, die das zuständige Finanzamt für die Abgabe der Umsatzsteuer-Voranmeldung gewährt hat, wird nicht mehr möglich sein.

b.) Soweit die Summe der innergemeinschaftlichen Lieferungen und Dreiecksgeschäfte weder für das laufende Kalendervierteljahr noch für eines der vier vorangegangenen Kalendervierteljahre jeweils nicht den Betrag von 100.000 Euro übersteigt, kann die Zusammenfassende Meldung wie bislang quartalsweise abgegeben werden und zwar bis zum 25. Tag nach Ablauf des Quartals. Ab 2012 liegt diese Bagatellgrenze bei 50.000 Euro. Unterhalb dieser Bagatellgrenze ist auch die (freiwillige) monatliche Meldung möglich.

Innergemeinschaftliche Leistungen:

Für die neu meldepflichtigen Leistungen gilt, dass diese unabhängig von ihrem Volumen stets nur quartalsweise bis zum 25. Tag des Folgemonats gemeldet werden müssen. Auch hier kann jedoch im Sinne eines Gleichklangs - freiwillig - eine monatlich Meldung erfolgen.

Bitte erkundigen Sie sich bei Ihrem Steuerberater.

Teilnehmernummer Zusammenfassende Meldung

Sind Sie zur Abgabe der zusammenfassenden Meldung verpflichtet, tragen Sie hier Ihre Teilnehmernummer ein, die Sie über die Internetseite des Bundeszentralamt für Steuern (www.bzst.bund.de) erhalten.

Eigene Ust.ID-Nummer

Hier tragen Sie Ihre eigene 13-stellige Umsatzsteuer-Identnummer ein. Vermeiden Sie die Eingabe von Leerzeichen.

Steuernummer

Hier tragen Sie Ihre ELSTER-Steuernummer ein. Bitte beachten Sie, dass auch die Steuernummer keinerlei Leer- oder Sonderzeichen enthalten darf. Die ELSTER-Steuernummer setzt sich wie folgt zusammen:

- vierstellige Bundesfinanzamtsnummer

- 0 (immer gleich)

- Bezirksnummer (NRW: 4 Stellen, alle anderen Länder 3 Stellen)

- Unterscheidungsnummer (NRW: 3 Stellen, alle anderen Länder 4 Stellen)

- Prüfziffer

Diese Nummer können Sie von Ihrer "echten Steuernummer" ableiten. Die ersten zwei Stellen der Steuernummer entsprechen den letzten beiden Stellen der Bundesfinanzamtsnummer. Tragen Sie die 4-stellige Bundesfinanzamtsnummer gefolgt von einer 0 und den letzten 8 Stellen Ihrer Steuernummer ein.

Bundesfinanzamtsnummer (4-stellig)

Tragen Sie hier die vierstellige Nummer Ihres zuständigen Finanzamtes ein. Anhand dieser Nummer werden die Daten von dem zentralen Elster-Server auf die einzelnen Finanzamtsstellen verteilt. Eine komfortable Finanzamtssuche finden Sie auf der Internetseite des Bundeszentralamts für Steuern:

Finanzamtssuche des Bundeszentralamts für SteuernBemessungsgrundlage nicht runden (z.B. Österreich)

Diese Option ist immer dann zu setzen, wenn Sie – anders als in Deutschland vorgeschrieben – die Bemessungsgrundlage nicht runden möchten.

Für eine deutsche UstVa darf diese Option nicht gesetzt werden, da Sie sonst eine Fehlermeldung bei der UstVa-Abgabe erhalten und diese nicht durchgeführt wird.

Block Unternehmen

Hier tragen Sie die entsprechenden Angaben Ihres Unternehmens ein. Diese Angaben werden in der Umsatzsteuervoranmeldung ausgegeben. Unter anderem kann hier auch eine Wirtschafts-Identifikationsnummer eingetragen werden. Diese dient der eindeutigen Identifizierung und wird jedem wirtschaftlich Tätigen durch das Bundeszentralamt für Steuern (BZSt) stufenweise und ohne Antragstellung ab November 2024 zugeteilt. Neben der Umsatzsteuervoranmeldung wird die Wirtschafts-ID-Nummer in der Myfactory auch an den folgenden Stellen eingetragen:

Betriebsstätten und

Grundlagen.

Die Wirtschafts-Identifikationsnummer besteht aus den Anfangsbuchstaben "DE" und einer 9-stelligen Ziffernfolge. Für die eindeutige Identifizierung im Besteuerungsverfahren wird jedem wirtschaftlich Tätigen fortlaufend für jede einzelne wirtschaftliche Tätigkeit stufenweise ein Unterscheidungsmerkmal beginnend mit 00001 zugeordnet.

Dabei ist jedes vergebene Unterscheidungsmerkmal mit einer Steuernummer verknüpft, mit welcher der Betrieb oder die Betriebsstätte beim zuständigen Finanzamt geführt wird.

Beispiele:Wirtschafts-ID-Nr.: DE123456789

Wirtschafts-ID-Nr. + Unterscheidungsmerkmal für die erste wirtschaftliche Tätigkeit: DE123456789-00001

Weitere Informationen zur Wirtschafts-Identifikationsnummer finden sich beim

Bundeszentralamt für Steuern.

Block Steuerberater

Arbeiten Sie mit einem Steuerberater zusammen, tragen Sie hier die Daten ein.

Verfahrensweise für die Sondervorauszahlung bei Dauerfristverlängerung finden Sie hier:

1/11-Regelung bei Dauerfristverlängerung